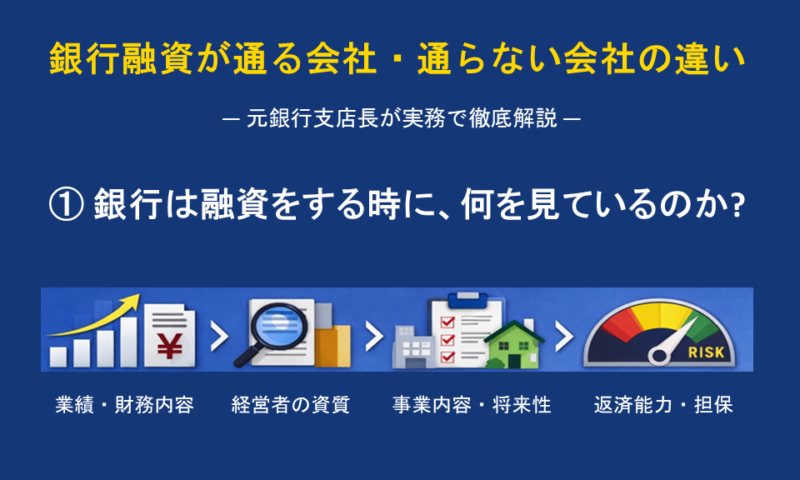

1.銀行は融資をする時に何を見ているのか

銀行融資のご相談を受けていると、経営者の方からよくこのような質問をいただきます。

「なぜ銀行は融資してくれないのか」

銀行は、あなたの会社のどこを見て、どのように判断し、融資の可否を決めているのか?また金利や担保などの条件は、どのような基準で決められているのか?

気になっている方も多いのではないでしょうか?

私は銀行に32年間勤務し、数千件におよぶ融資案件の稟議を実際に書き、また支店長として決裁にも関与してきました。

その実務経験をもとに、銀行の融資判断の実態を徹底解説していきます。

今回から本テーマをシリーズとして、10数回にわたって順次解説していく予定です。

第1回目のテーマは、「銀行は融資をする時に何を見ているのか」です。

銀行担当者にこのような質問をすると、「事業計画を重視しています」「将来性を見ています」といった返事が返ってくることがあります。

もちろんそれも判断材料のひとつですが、実務の現場では優先順位はそれほど高くありません。

今回はいくつか「何を見ているのか」という項目を簡潔に書いて、次回以降でそれぞれを詳しく解説していきます。

①決算書

銀行は決算書をもとに「信用格付」という作業を行い、融資先の「債務者区分」を決定します。

まずこの債務者区分が、融資判断のベースになります。融資の可否は、かなりの部分が決算書によって決まります。

では債務者区分とは何なのか?決算書(貸借対照表、損益計算書等)のどこをどう見て決定しているのか?この点については、次回以降で詳しく解説します。

②資産状況

簡単な話ですが、銀行が一番困るのが「貸した金が返ってこない」(貸し倒れ)ということです。銀行全体の業績にも影響してきますし、支店長や担当者の成績や評価にも大きく関わります。

例えば業績が悪化しても、処分可能な資産が多ければ、銀行は貸し倒れリスクが少なくなります。

また中小企業の場合、会社と個人の関係が密接であるため、会社の資産だけでなく、社長個人の資産も加味して評価されるケースが多くあります。

ただし、資産価値として評価できない資産もあります。これらの点についても、次回以降で詳しく解説します。

③返済能力

貸した金をちゃんと期限内に返済してもらえるか、これが返済能力です。

たとえ資産がなくとも、安定して多大な利益を計上している企業で十分返済能力がある企業なら、融資されるケースは多くあります。

例えば1,000万円、5年分割返済での融資申し込みを銀行が受けた場合、年間どれだけの利益があれば返済能力あり、と判断するでしょうか?

もちろん本件だけでなく、既に他金融機関も含めて借入している返済も加味します。このあたりの具体的な見方についても、次回以降で詳しく解説します。

④社長の誠実さや金融機関との関係

社長が真面目で誠実で、貸した金をちゃんと返してくれる人なのか、実直に真摯に仕事に打ち込んでいる人なのか、飲みやゴルフなどに興じていないか、銀行担当者は面と向かって批判したりすることはめったにありませんが、実はよく見ています。決算内容等からもわかる部分もかなりあります。

また、金融機関取引において、自行の位置づけがどうなのかは、特に地方銀行・信用金庫の場合は融資判断に影響してきます。一行取引なのか、メイン行なのかサブ行なのか、ということですね。

また融資以外の総合的な取引状況がどうであるのか、あるいは定期的に業績の報告をしてくれる社長なのか、色々と付加的な評価要素もあります。

この点についても、次回以降で詳しく解説します。

⑤事業計画、将来性

しっかりした実現可能な事業計画が作成されている、中長期的に明確な将来ビジョンが描けている、という会社は銀行からの評価は高くなります。

ただし、重要なのは「良い事業計画があれば融資される」というわけではないという点です。

実際に、「事業計画は評価それているのに、融資が通らない」というケースも少なくありません。

なぜ、そのようなことが発生するのか? この点についても、次回以降で詳しく解説します。

今後、数か月にわたってブログで本テーマを順次解説していきます。

より早く知りたいという方や、自社の状況を具体的に確認したい方は、「お問い合わせ」ページまたはお電話にて、お気軽にご相談下さい。