3.貸借対照表で銀行が見るポイント

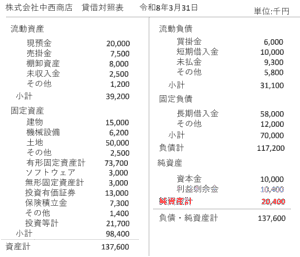

まずは実際の貸借対照表のイメージをご覧ください。

今回は、決算書の貸借対照表で銀行が見るポイントを解説していきます。

銀行は貸借対照表をそのまま見て評価しているわけではありません。

実務では、決算書の数字を修正し、「実態ベースの貸借対照表」を作成した上で評価しています。以下、解説していきます。

(1)純資産額がプラスかマイナスか

貸借対照表では、ここが一番重要な指標です。

極端に言うと、純資産額が+100円と△100円では、評価に雲泥の差があります。マイナスの場合は「債務超過企業」として審査も厳しく見られます。

「当社は少額ではあるが資産超過だから大丈夫だ」と思っている社長さん。ちょっと待って下さい。ここからは、あまりどの教科書にも書いてないことをお教えします。

銀行は決算書の数値をそのままで評価するのではなく、「資産や負債のうち資産性・負債性がないものが含まれていないか」「簿外で資産や負債がないか」を加味して、実態の貸借対照表を作成し、それで評価します。主だったものを以下に説明します。

①売掛金、未収入金

・長期間未回収の売掛金や未収入金は、回収不能な資産として除外されます。

・たとえば、3期間も同じ先に同額の売掛金が計上されていた場合、実務上は極めて不自然な状態です。

・新規で融資を申し込んだ銀行から「決算書3期分を下さい」って言われることがあります。3期の売上等のトレンドを見るのと同時に、こういうところもチェックしています。

②棚卸資産

・棚卸資産が正しい数値なのかは銀行は正確にはわかりません。

・たとえば、前期と売上高がほぼ変わってないのに、棚卸資産が5倍増している場合などは理由を求められることがあります。

・また同業他社比で極端に多い場合などは、銀行内部の評価上減額されることがあります。

③貸付金

・社長への貸付金は、原則資産性なしとされます。

・また役員や社員に対する貸付金で、先の売掛金と同様に長期間同額で計上されているものは、回収不能とみなして資産から控除します。

④固定資産

・建物や機械設備などの減価償却資産は、減価償却が法定償却どおりに実施されているかを確認します(申告書の別表16)。償却不足があった場合は、その額を資産から控除します。

・また中小企業の場合、会社資産が持っている固定資産はないが、社長が持っているというケースも少なくありません。社長個人名義の可処分資産は、逆に資産とみなして計上する場合もあります。

⑤借入金

・社長個人からの借入金は、貸付金とは逆に、原則的には負債としては見なさず控除できます。

いかがでしょうか?「債務超過ではないのに、銀行の融資が出ない」と困っている方は、今一度解説した点を見返してみて下さい。

例えば決算書の表面上の純資産額が+100万円であったとしても、社長への貸付金が500万円ある企業は、400万円の債務超過企業と見られるわけです。

(2)利益剰余金がマイナスでないか

利益剰余金がマイナスの状況を、「繰越損失がある」と言います。過去に損失を計上していて、まだ累積分が残っているという状態ですね。

現在は利益計上していても、繰越損失があった場合評価は下がりますが、債務超過ほどは気にしなくていいという感覚で結構です。

(3)自己資本比率、流動比率、固定比率等

企業の体力や安全性を図る各種比率等が貸借対照表から出てきて、それらも評価対象となります。

ここに書いたことは一例ですが、銀行はこのように、決算書をそのまま見るのではなく、実態に修正したうえで企業の安全性を評価しています。

そのため、社長ご自身がこの視点を理解していないと、銀行との認識にズレが生じることになります。実際には、企業ごとに評価のポイントや見られる内容は異なりますので、自社の状況に応じた確認が重要になります。

次回は「損益計算書で銀行が見るポイント」について解説いたします。