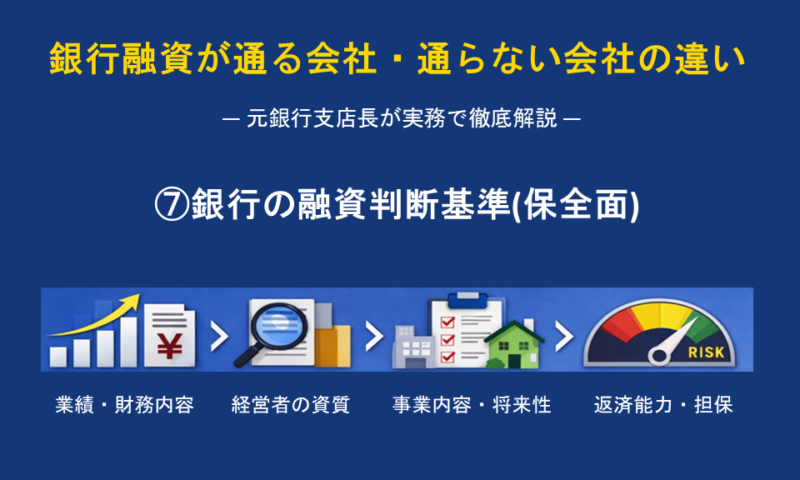

7.銀行の融資判断基準(保全面)

2回にわたって「信用格付」の解説を行い、どういう仕組みで融資可否の根本的な部分が決まっているのか、について説明しました。

今回以降は数回に分けて、銀行の融資判断基準となる項目を個別に深掘りして解説していきたいと思います。

今回は、「保全面」について解説します。

銀行用語で保全とは、「担保や保証などで融資金の回収が確保されていること」のような意味合いの言葉です。

最近の風潮として、「事業性評価を重視する」と謳っている銀行が増えてきたように感じますが、やはりそうは言っても銀行が融資において最重要視しているのは、「貸した金が返ってくるのかどうか」です。そのために事業が低迷して立ちいかなくなった場合でも、回収できるのか、という「保全面」が最重要視されているのが今なお実情です。

1.預金担保

融資金と同額以上の預金を担保として銀行に差し出す方法です。

銀行にとっては、最も回収が確実な担保です。

2.保証協会付き融資

前回以前でも解説しましたが、融資金が回収不能となった場合、保証協会が代位弁済することにより、回収する方法です。

銀行にとっては、「リスクを取らないで済む」都合のいい融資形態として、実務上よく使われます。

少し話は逸れますが、融資申し込みをした場合、担当者はとりあえず保証協会付き融資を勧めてくることが多くあります。これは銀行内の決裁が簡易に済むからです。金額や期間が同じ内容であっても、プロパー融資(保証協会等以外の一般融資)の場合は、審査部決裁となるが、保証協会付き融資の場合は、支店長決裁になる、というケースはよくあります。

ただ、簡易に済むということは、企業分析や事業性評価を深くしないでいい、ということにもなりかねません。銀行員の目利き力が低下してきているのは、保証協会付き融資一辺倒になっている風潮も少なからずあると考えております。

また保証協会付き融資は、金利のほかに保証協会に支払う保証料が発生しますので、借りる場合は、実質的な支払い負担は増加します。

3.不動産担保融資

銀行は不動産担保融資よりも、保証協会付き融資を優先します。

それは融資先が破綻した場合、不動産担保を処分して回収する手続きがかなり煩雑で時間もかかるのに対し、保証協会による代位弁済の方がはるかに簡易で早いからです。

前回でも少し触れましたが、不動産担保は「評価額=担保額(融資可能額)」ではなく、掛け目や処分コストを考慮した実質評価で判断されます。

(1)一般的な不動産の評価方法

①土地

原則として、路線価を基準に評価します。

物件の形状や用途等により変わりますが、原則として「路線価×1倍程度×土地面積」が評価額となります。

そしてその評価額の70%程度が、担保額となります。

②建物

建物も土地同様に物件の形状や用途等により変わりますが原則として、建物の構造や材質に応じて一定の単価を掛け合わせ、建築後の経過年数を考慮して、評価額を算出します。

(例)

・木造スレート葺2階建て

・延床面積:100㎡

・築5年経過

・単価:500千円/㎡

・耐用年数:20年

評価額:100㎡×500千円/㎡×(1-5年÷20年) = 37,500千円

ここの単価は、木造なら500千円/㎡、鉄筋コンクリート造なら、800千円/㎡などと、銀行により基準が決まっています。

また耐用年数も、法定償却年数をベースに、木造なら20年、鉄筋鉄筋コンクリート造なら35年というように、銀行により基準が決まっています。

そして、土地と同様に評価額の70%程度が担保額となります。

こうして算出された担保額(融資可能額)は、実勢価格(実際に売買される価格)よりかなり低くなり、半分程度になることもあります。

土地で言えば、路線価自体が実勢価格よりも低いうえにそれにさらに70%程度の掛け目を加えますし、建物にしても20年経過した木造建築物の価値がゼロであるかといえば、決してそうではないのが現実です。

そのため、経営者が考える「担保価値」と銀行の評価には大きな差が出るのです。「この物件担保に出すのに、これだけしか融資が出ないのか?」と言われたことも銀行員時代にしばしばありましたが、こういう算出方法によるからなのです。

これは、あくまでも、数年後に競売等に出した場合の最終処分価格を想定しているため、銀行は極めて保守的な評価をすることによるものです。

(2)マンション等の収益不動産の評価方法

収益不動産の評価方法は、「収益還元法」により評価している銀行が多いと思われます。

これは満室になった場合の年間受取賃料に一定の掛け目を掛けて減価し、評価する方法です。

上記(1)の評価方法では、評価額・担保額が低くなりすぎるためですが、ここでは詳細な説明は割愛いたします。

4.個人保証

最近は業績や法人と個人の分離度合等を基準に、社長の個人保証を取らない、あるいはこれまであった個人保証を外すということが、活発になってきていますね。

稀に会社の業績は良くないが、社長個人に莫大な資産があるため、社長の保証能力をもとに融資を行うというようなケースはありますが、原則は保証能力に頼った融資を銀行は行いません。

なぜなら、会社が倒産するような状況になった場合、たいていは個人の資産もなくなっていることが多いからです。

何のために社長個人保証を取るかと言えば、「会社の経営に責任を持ってもらうため」です。会社が倒産しても、個人に資産を移しておけば生活はしていけます。それでは銀行は困るからです。つまり回収手段というよりも「経営規律の担保」という意味合いが強いのです。

今回の結論を申しますと、上場企業等は別にして、どれだけ今良い業績をあげている企業であっても、将来的なことも含めて考えると、保全が弱ければ融資は通りにくい、というのが現実です。

今回の説明はここまでです。次回は「⑧銀行の融資判断基準(返済能力)」を解説いたします。