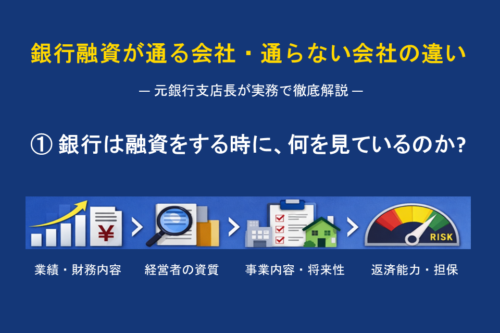

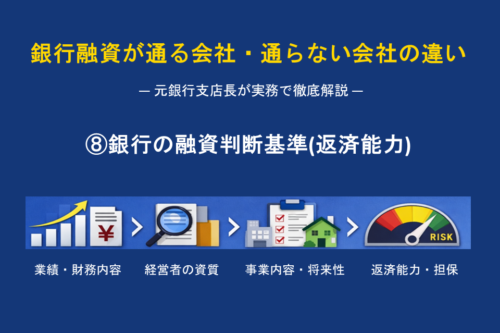

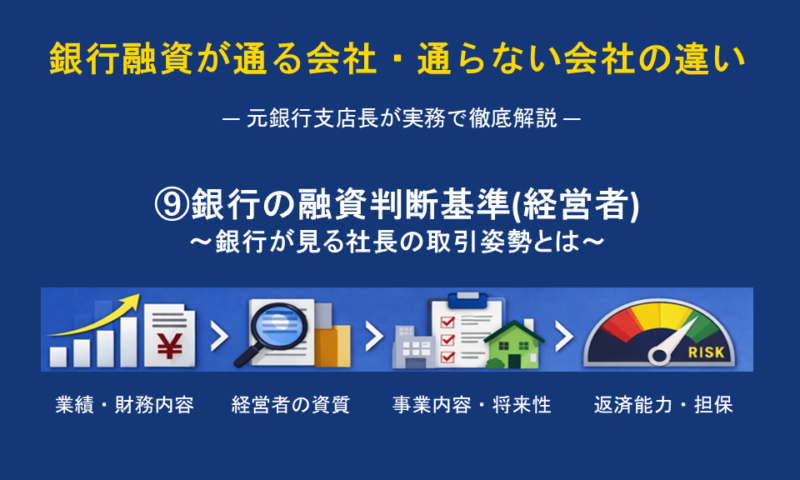

9.銀行の融資判断基準(経営者)~銀行が見る社長の取引姿勢とは~

銀行融資では、決算書の内容だけでなく、経営者の銀行との付き合い方も重要な評価対象になります。

今回と次回は、銀行が社長=経営者の考え方や姿勢のどこをどのように見ているか、どのように評価しているか、について解説していきたいと思います。

おそらく今回の話は現役の銀行員が本音として取引先の経営者である社長に話すことはないでしょう。実際に銀行現場で融資実務をしていた立場から、一般にはあまり語られない銀行の本音も含めて、実務ベースで解説したいと思います。

1.一行取引と複数行取引

社長によって、銀行取引の考え方は様々です。融資に対しては「この銀行からしか融資は受けない」という「一行取引」や、「複数の銀行から融資を受ける」という「複数行取引」という考え方があります。

また「複数行取引」の場合、銀行の取引度合が「メイン行」「サブ行」「その他行」に分かれます。

これらの違いによって銀行はどう評価するでしょうか。

銀行によってスタンスの違いはありますし、以下はあくまでも一般論として考えて下さい。

また同時にこれから述べることは地方銀行や信用金庫のスタンスが近く、メガ銀行はもう少しドライなスタンスとなると考えてもらっていいでしょう。

(1)一行取引の場合

①メリット…基本的には親身になって対応してくれます。業績が悪くなったとしても、最後まで面倒を見てくれると考えていいでしょう。

②デメリット…他の銀行との条件比較ができないので、本来ならばもっといい金利等の条件で融資を受けられる機会を逃す可能性があります。

(2)複数行取引の場合

①メリット…上記の一行取引とは逆で、複数の銀行の融資条件を選択できます。

②デメリット…業績が悪くなった時、メイン行の場合は一行取引とほぼ同じスタンスで対応してくれますが、サブ行以下となった場合は、「メイン行さんに相談して下さい」というような対応となると考えていいでしょう。

では、では、実際にはどういう銀行取引が望ましいのでしょうか。

「一行取引」か「複数行取引」のどちらがいいかとあえて言えば、私は複数行取引をお勧めします。

一行取引の場合は、どうしても借入金利を高めに提案されることが多いのが残念ながら実情です。また補助金・助成金情報や、制度融資の情報等の提供も、複数行取引の方が入ってくる可能性が高いからです。

あくまでもこれも私見としての目安ですが、売上規模が1億円未満の企業は、一行取引かメイン・サブの2行取引で十分でしょう。

売上高が1億円~5億円の企業は、3~4行程度の取引でいいと思います。

2.銀行が嫌う社長の銀行取引の考え方

(1)メイン銀行を決めずに10行以上から融資を受けている

売上や収益規模が相当大きい会社は別ですが、多くの銀行から融資を受けている会社は、「どの銀行とも深い関係を築いていない会社」と見られます。この場合は、他府県の地方銀行や信金も入っているでしょう。

業績が悪くなった時に相談しても、「他行さんで相談されてはどうですか」と言われます。「そちらが上手く銀行を利用されるなら、こちらもそういうスタンスで臨みますね。」ということです。

(2)相談なく、他行に肩代わりをする

経済的メリットだけで、他行から金利を低くするという提案を受けると、何の相談もなくある日、「この融資を〇〇銀行で借り換えるので返済する」というケースです。

融資は銀行にとっての収益源ですので、減ると困ります。突然に多額の返済があると、支店や担当者の評価も下がります。

事前に、「〇〇銀行から低金利の融資の提案があるのだが、今の借入の金利は下がらないだろうか」と相談があったうえなら別ですが、突然に全額返済するかもしれない社長の会社には、銀行は慎重なスタンスになります。

3.銀行が評価する社長の銀行取引姿勢

(1)「決算報告」をしっかりしてくる

決算書が出来上がると、その内容をちゃんと銀行に説明に来る社長です。

前期の業況の概況と売上・利益の増減要因、ならびに今期の取り組み施策等を順序だててわかりやすく説明できる社長には、銀行も高い評価をします。

決算書が出来上がれば、事前に担当者に渡すとともに数日後の支店長との面談を依頼するのがいいでしょう。

その際に支店長が出てこないような銀行とは、取引をやめた方がいいです。

逆に、事前にその決算書を一読して的確な質問やアドバイスをくれる支店長には、信頼を置いていいと思います。

(2)試算表の出来上がりが早い

毎月試算表を提出する必要まではないですが、前月の試算表が当月の中旬くらいまでに出来上がっている会社を銀行は評価します。

なかには試算表が3か月ほど後にならないと出来ていない、あるいは試算表を作っていないという会社もあります。試算表というのは「今」の業績を反映しているものです。3か月後にしか実態がわからなければ、迅速な業績改善の取り組みができません。

銀行は「数字」だけでなく、「この社長と長く付き合えるか」を見ています。

今回の説明はここまでです。次回は「⑩銀行の融資判断基準(経営者)~銀行が評価する社長の仕事姿勢~」を解説いたします。