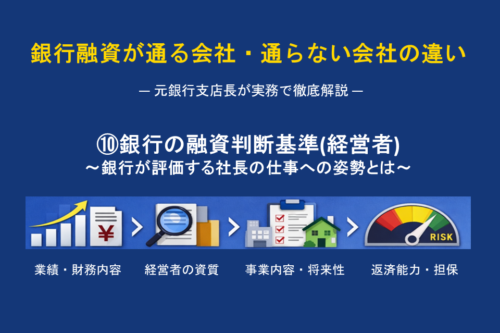

“銀行融資が通る会社・通らない会社の違い”でも何度か名前が出てきましたが、「信用保証協会」といった機関のことをよくご存知でしょうか?

2回にわたり、信用保証協会について少し詳しく解説していきます。

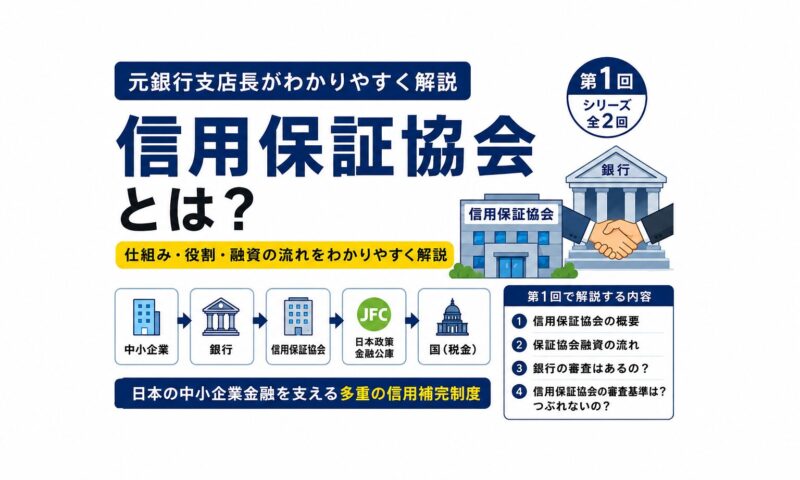

1.信用保証協会の概要

・「京都信用保証協会」というように、全国47都道府県に加えて4市に設置され、全国で51協会があります。

・「信用保証協会法」に基づく法人で、地方公共団体や銀行等が基金を拠出している、いわば「公共的な役割を担う法人」です。

・銀行との最大の違いは、「自らお金を貸す」のではなく、銀行等が融資をする際の「公的保証人」となる点です。これは中小企業が銀行から融資を借りやすくすることが目的です。

2.保証協会融資の流れ

・銀行等に融資を申し込んだ際に「保証協会融資ならOK」という返事をもらうことが多いです。この理由は過去のブログに記載しています。

・保証協会融資の場合は、銀行等に対する融資申し込み書類の他に、保証協会宛の保証委託申込書等の書類が必要になります。

・銀行の融資審査を経て、保証協会の審査が通れば、融資を受けることができます。

・万一、企業の返済が不能となった場合は、銀行等は保証協会に「代位弁済」の請求をします。代位弁済とは、「企業(債務者)になり代わって、保証協会(保証人)が弁済すること」です。

3.銀行等の審査はあるの?

・はい、あります。「創業関連保証」「セーフティネット保証」「災害関連保証」「危機関連保証」「小口零細企業保証」等の一部の制度を除き、銀行等と保証協会は「責任共有制度」というものがあります。

・責任共有制度とは、企業が返済不能になった場合、先に述べたように銀行等は保証協会に代位弁済の請求をしますが、全額保証協会が負担するわけてはなく、例えば80%を保証協会が負担して20%を銀行等が負担するというような仕組みです。

・従って銀行等も一部損失を負担するため、「保証がついているから何でも貸す」ということではありません。またそれ以前に根本的な話として、保証協会融資だからといって銀行員が申し込みの内容をよく審査もせずに貸すなど、銀行員の矜持にかかる問題です。

4.信用保証協会の審査基準は?つぶれないの?

・保証協会は先ほど書いたように、企業が返済不能となった場合は保証機関として銀行等に代位弁済しなければなりません。それは損失になるので、当然に審査を行います。

・では審査基準はどうかというと、実務経験していた者の感覚で言えば、プロパー融資(銀行独自の融資)と比べれば、保証協会融資の方が利用しやすいとは思います。

・それは保証協会という機関の元々の目的が、中小企業の資金調達をしやすくするためのものだからです。特に「セーフティネット保証」などの緊急性の高い制度は、もちろん「どこからどう見ても返済できない」という場合は別ですが、制度の趣旨から通常の保証制度より利用しやすい傾向があります。

・では、そういう審査で保証をたくさんして、保証協会自体がつぶれることはないのか?という疑問を持つ方もいらっしゃるでしょう。

・事実、過去にはバブル崩壊やリーマンショック、コロナ等で、企業の倒産や返済不能が多く発生した時期もありました。

・詳細な説明は割愛しますが、実は、信用保証協会にも“保険”があります。

信用保証協会は企業の保証人になりますが、保証協会自身も日本政策金融公庫の信用保険制度に加入しています。つまり、日本の中小企業金融は「銀行→信用保証協会→日本政策金融公庫→国」という多重の信用補完制度によって支えられているのです。国という国費の財源は一般会計なので、究極的には国民の税金によって信用保証制度が支えられていると考えていいでしょう。

今回はここまでです。次回は「信用保証協会を利用する前に知っておきたい注意点」というテーマで解説したいと思います。