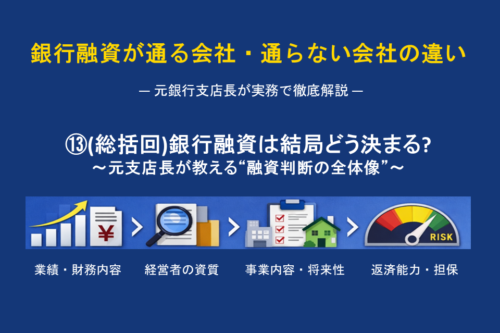

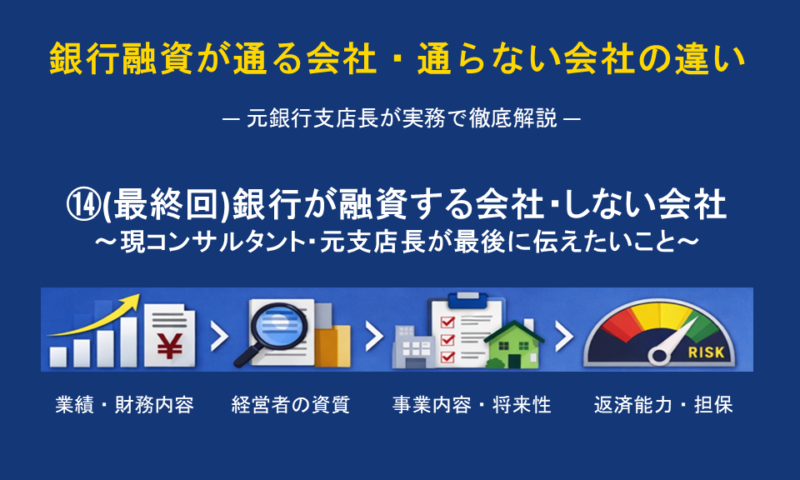

14.(最終回) 銀行が融資する会社・しない会社~現コンサルタント・元支店長が最後に伝えたいこと~

「銀行融資を受けるには、何か特別なテクニックがあるのでしょうか?」

私は銀行員時代、そして今コンサルタントになってからも、数えきれないほどこの質問を受けてきました。

今回がシリーズ最終回です。

ここまで13回にわたり、銀行が融資審査において何を見ているのかを解説してきました。

「決算書、信用格付、担保、返済能力、経営者、将来性、そして銀行事情」などが総合的に勘案され、銀行融資が通る会社・通らない会社の違いが出てきます。

最後に元銀行支店長として、また現経営コンサルタントとして、「銀行融資の本質」についてお伝えしたいと思います。

1.コンサルタント・融資代行業者の存在

例えば「銀行融資が受けれないのだが、どうしたらいいか?」という相談を、私たちのようなコンサルタントが受けた場合、その会社のどこに問題があるのかを分析し、

「短期的に対応が可能か、長期的な対策が必要か」

短期的な対応が可能ならば

「問題点や弱みを補完するにはどうすれば良いか」

「最適な銀行はどこか、最適な融資形態は何か」

「銀行が稟議書を書くのに、必要な資料・数字は何か」

長期的な対策が必要な場合は

「どういうタイムスケジュールで、どれだけのことをする必要があるのか」

というようなご提案をします。

私のような元銀行員は、「このような融資申し込みを受けた時は、このような内容の稟議書を書かなければ審査は通らない」、「この財務内容では現状融資を受けることは難しく、この水準まで財務内容を改善しなければならない」というレベル感を知っています。

つまり「融資を受けるテクニック」は、ある程度は存在していることは事実です。

しかし、本質は異なるところにあります。

2.融資テクニック論へのアンチテーゼ

ごく単純なことを申し上げると、融資を受けるのに最も必要なことは「売上を伸ばし、利益を黒字で伸ばし続ける」ことなのです。

遠回りに見えるかもしれませんが、それこそが、結果として銀行から信頼され、必要な時に融資を受けられる一番の近道です。

でも、それは容易いことではありません。

本業に真摯に向き合い、常に会社のことを考えること

誰よりも汗を流すこと

社員を大切にすること

数字から目を背けずに経営課題と向き合うこと

それらを通じて会社の業績を伸ばしていき、その時々で必要な資金を借りられるようにするのが、最も理想的なのです。

本来我々のようなコンサルタントの役割は、テクニック論ではなく、それを具現化できるように計画的にサポートすることです。

3.地方銀行はやはり社長を見ている

銀行員時代、もちろん今まで述べてきたように決算内容や担保や返済能力により、融資の判断をしてきました。稟議を書く立場や支店長として審査する立場も含めて、何万件もの案件に携わってきました。

その中で特に地方銀行の中小企業融資では、「この社長はちゃんと返してくれる人なのか?」「たとえ業績が悪くなろうとも、この人なら約束を守ってくれるのか」という判断になったことは少なくありません。

私がある地方の支店で次長をしていた頃の話です。

どうも判断に迷い、支店長に融資案件の相談に行ったことがありました。

私は、財務内容、担保、収益性などを説明しようとしたのですが、支店長から最初に返ってきた言葉は、

「その社長、どこに住んでるの?」

でした。

そして地域を聞いた後、「そのあたりの人なら大丈夫だろ」と言われて、融資をしたことがありました。

今の時代では乱暴に聞こえるかもしれません。けれど銀行は会社に貸しているようで、実は「社長」に貸しています。

しかし、これは感覚論ではなく、「その地域でどういう評判なのか」「長年逃げずに商売してきた人物か」「困った時に誠実に向き合う人か」を支店長は見ていたのです。

もうひとつ別の例を話します。

私が銀行員時代、社長からよく聞かれた言葉があります。

「うちは、いくらまで借りられますか?」

しかし、正直に言えば、この質問は銀行員に言うのはNGです。

なぜなら銀行融資は、「いくら貸せるか」ではなく、「何のために、いくら必要なのか」から始まるものだからです。

例えば、「新規設備導入で3,000万円必要」「運転資金として半年分の仕入資金が必要」「新規出店に伴う初期投資が必要」など、資金使途と必要理由が明確であれば、銀行も検討しやすくなります。

一方で、「借りられるだけ借りたい」という姿勢では、銀行は不安になります。

「この社長は、本当に必要な資金を把握しているのか」「返済計画を考えているのか」「資金繰りを理解しているのか」そう見てしまうのです。

銀行が安心する社長とは、「必要資金を理解し、理由を説明できる社長」です。

4.結びにかえて

過去のブログにも書きましたが、私がこのコンサルタント会社を立ち上げたのは、長年銀行に勤めてきた中での知見を活かして、頑張っている中小企業の社長さんたちをなるべく低コストでサポートできるような存在になりたい、という思いからでした。

銀行融資の近道は、テクニックではありません。良い会社を作ることです。遠回りに見えて、それこそが一番の近道なのです。

しかし社長が日々の業務に追われる中で、自社の課題を客観的に整理したり、銀行が何を見ているのかを冷静に分析することは、簡単ではありません。

また必ずしも社長が優秀である必要はありません。実際、数字が苦手な社長もたくさんいます。

ただ、その時に大事なのは、「自分に足りない部分を補える人がいるか」です。社内の右腕かもしれません。税理士かもしれません。

経営者は孤独です。誰にも相談できず、一人で悩みを抱える社長も少なくありません。

だからこそ時には、外部コンサルタントという“参謀”の存在が、会社を大きく変えることもあります。

私はこれからも、銀行内部を知る立場として、経営者の皆様に少しでも役立つ情報を発信していきたいと思います。今後はこのシリーズの「外伝」としていくつかブログをアップしていく予定です。

最後まで読んでいただき、誠にありがとうございました。