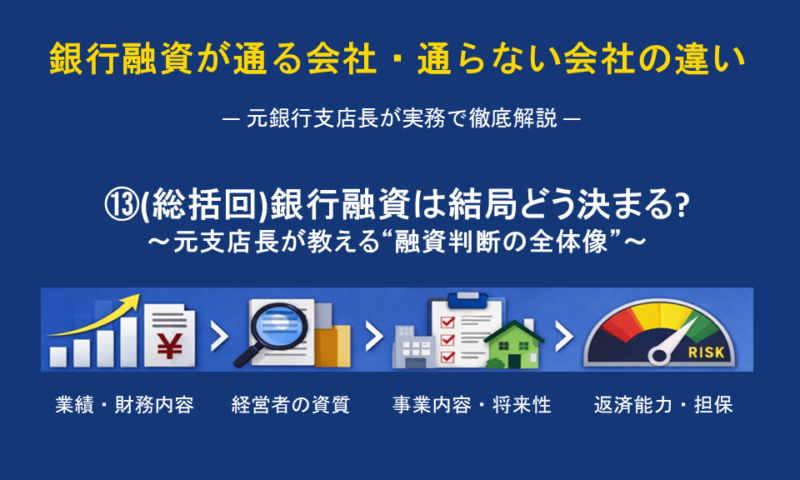

13.(総括回)銀行融資は結局どう決まる?~元支店長が教える“融資判断の全体像”~

「黒字なのに融資が通らない」

「業績は悪くないのに銀行の反応が鈍い」

「銀行によって言うことが違う」

こうした悩みを持つ経営者は少なくありません。

本シリーズではこれまで12回にわたり、銀行が融資審査で何を見ているのかを解説してきました。

今回は総括回です。

結局、銀行融資はどのように決まるのか。

元銀行支店長として、銀行内部の実務を踏まえ、その全体像を整理してお話しします。

1.銀行が見る7つの要素

今回のシリーズを通して、主に以下の7つの要素について解説を致しました。

①決算内容

②信用格付

③保全面

④返済能力

⑤経営者

⑥将来性

⑦銀行事情

それぞれについて、今一度ポイントだけをピックアップしてお話いたします。

①決算内容(第2回~第4回)

・まず、決算書は「会社の現状を正確に把握し、正しい戦略を練り、会社や社員をより良い方向に導くため」のものです。経理担当者任せではなく、社長がその内容をよく理解しているかを銀行は重視します。

・貸借対照表は、表面の数字でなく「実態ベース」で「債務超過でないか」「利益剰余金がプラスか」がポイントです。

・損益計算書は、「営業利益」と「経常利益」が黒字であることが大事です。「税引後償却前利益」は返済能力の検討指標として重要な数値です。

・決算書から出される「収益性」「安全性」「流動性」「成長性」「労働生産性」等の指標を総合的に評価しています。

②信用格付(第5回~第6回)

・信用格付による「債務者区分」は、銀行融資の最重要判断指標です。

・ここで、破綻懸念先以下等に分類されてしまえば、新規融資を受けることは、極めて難しくなります。

・それは銀行が計上しなければならない「貸倒引当金」と密接に関係しており、担当者や支店長が融資したくても、銀行としてできないメカニズムが発生します。

③保全面(第7回)

・銀行は、やはり「貸した金がちゃんと返ってくるか」が大切なので、他の判断材料よりも、保全面を重視しているのが実情です。

・そのため保証協会付融資を勧めてくる傾向は強いです。

・不動産担保融資は、実際の時価よりも担保評価はかなり低くなる傾向が強いです。

④返済能力(第8回)

・融資の資金使途によって見方は異なりますが、「返済できるたけの利益があげられているのか」「返済できる原資が明確か」がポイントです。

⑤経営者(第9回~第10回)

・社長の銀行取引に対する考え方・スタンスによって、銀行が嫌うものや銀行が評価するものがあります。

・それは「この社長と長く付き合えるか」を基準に考えてます。

・社長の仕事ぶりに対しては、「会社は社長を表している」という考えから、意外な視点で銀行は評価しています。

⑥将来性(第11回)

・銀行は、「夢を語る社長」ではなく、「現実を理解したうえで成長戦略を描ける社長」を評価しています。

・将来性とは、「夢の大きさ」ではあなく現実を踏まえた「実現可能性」です。

⑦銀行事情(第12回)

・ひとつの銀行で融資を断られた=どこの銀行も融資不可ではありません。

・銀行の固有事情や、支店・支店長・担当者などの考え方や力量によって融資スタンスも変わります。

2.弱い部分があっても、他で補える

債務者区分で「破綻懸念先」等以下の場合は、事業の抜本的な見直し、実現可能性の高い事業計画書の作成などを行い、取引銀行に説明し、協力を得ることが必要となります。

ただし、ここまで説明してきた通り、正常先・要注意先の普通の会社は、弱い部分があっても他の評価要素で補えれば、受けれなかった融資を受けることも可能になることがあります。

例えば担保力がなくとも、足元の業績が好調で利益をあげられているのならば、3年間はこの状態が続くであろうという実現可能性を示し、5年返済の借入は無理でも3年返済ならば受けられることもあります。

また、社長が銀行取引に対する考え方を変え、メイン行・サブ行等の位置づけをしっかりすることによって、銀行が安心して長く付き合える社長と判断した場合は、今まで以上の融資を好条件で受けられる可能性もあります。

銀行融資は、「利益が出ているから通る」「担保があるから借りられる」という単純なものではありません。

銀行は、決算内容、信用格付、保全、返済能力、経営者、将来性、そして銀行側事情まで含め、総合的に判断しています。

逆に言えば、一つ弱い部分があっても、他で補えることがあります。

大切なのは、自社の現状を正しく理解し、銀行に安心してもらえる会社に近づいていくことです。

銀行は敵ではありません。

正しく付き合えば、企業成長を支える強いパートナーになり得ます。

今回の説明はここまでです。次回はこのシリーズの最終回「⑭(最終回) 銀行が融資する会社・しない会社~元支店長が最後に伝えたいこと~」を解説いたします。